十年累计收益超六成!全球最大主权基金靠这四招实现财富增值

想象一个场景:十年前投入1000万元,按照美元计价如今已增值至超过1900万元,年复一年收益率稳定在接近7%的水平。这不是某个明星基金经理的短期神话,而是中国投资有限责任公司交出的长期答卷。在全球投资环境日趋复杂的背景下,这样的业绩记录足以让任何机构投资者重新审视其资产配置逻辑。

场景设定:高波动时代的投资困境

2024年的全球金融市场呈现出典型的“三高”特征:高利率环境压缩债券价值,高通胀压力侵蚀实际收益,高波动性增加择时难度。地缘政治格局加速重塑,不同经济体之间发展分化加剧,对外投资活动的变数和挑战明显增多。在此背景下,多数主权财富基金面临两难选择:追求高收益意味着承担更高风险,而过度保守又无法跑赢业绩基准。

问题展现:传统配置模式遭遇瓶颈

传统的“股债六四开”配置思路在当前市场环境中遭遇显著挑战。公开市场股票受利率上行压制,固定收益类资产吸引力下降,单一资产类别的配置效率持续降低。更棘手的是,地缘政治因素导致跨境投资风险溢价上升,单纯的地理分散化已难以有效降低组合波动。对于资金规模庞大的主权财富基金而言,流动性和收益性的平衡成为一道难题。

分析思路:另类资产的压舱石效应

仔细拆解中投公司的投资组合结构,一组数据值得深思:另类资产最近五年的配置比例从43%逐步攀升至53.21%,即使在市场最动荡的时期也未低于43%。这一资产类别包括对冲基金、私募股权、私募信用、房地产、基础设施和资源商品等多元品种。相较于公开市场的短期波动,另类资产具有收益来源多样化、风险调整后回报更优、跨周期表现稳定等特征。在组合中扮演“压舱石”角色,有效平滑了整体波动。公开市场股票则贡献弹性收益,近五年配置比例在28%至38%之间动态调整。

解决方案:行业与地区的精准卡位

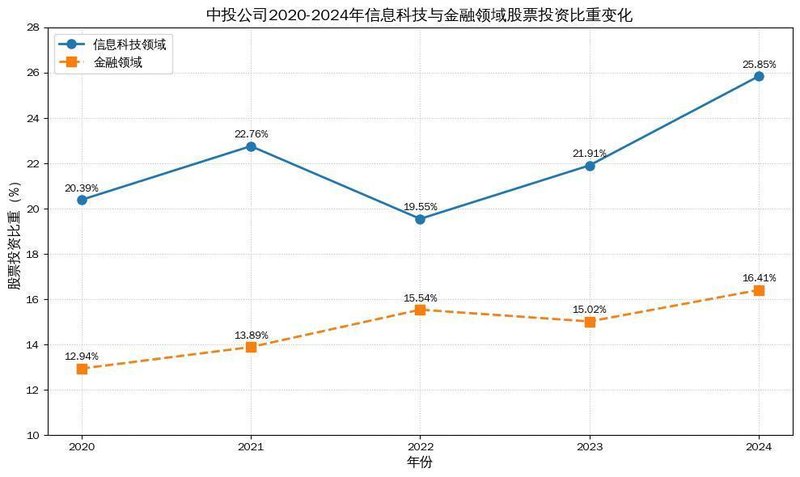

在股票投资的行业选择上,中投公司展现出前瞻性的布局眼光。信息科技领域的配置比例从2020年的20.39%逐步提升至2024年的25.85%,稳居第一大行业位置。这一调整精准契合了全球数字化转型的长期趋势。对金融行业的配置维持在13%至16%区间,提供了传统经济周期的风险敞口。可选消费和医疗卫生分别作为经济弹性和防御性配置的补充,占比在10%至14%区间波动。在地区分布上,美国资产占据绝对主导地位,配置比例长期保持在57%至61%区间,提供了与全球最大经济体增长同步的敞口。

效果验证:长期主义的胜利

回到文章开头的那个假设场景。十年间,中投公司累计年化净收益率达到6.39%,十年滚动年化回报率在6.57%至6.92%之间波动。更重要的是,这些数字是按照美元计价得出,意味着已充分对冲汇率风险。面对复杂多变的投资环境,中投公司的策略选择清晰而坚定:以另类资产为基石稳定组合,以公开市场股票捕捉增长机会,以发达经济体资产确保流动性,以新兴市场资产拓展增长边界。这套方法论的成功验证了一个朴素的投资真理:长期稳健回报来自于科学的资产配置,而非短期的择时博弈。