【技术深挖】液冷散热赛道的产业变局:从技术验证到规模化交付的临界点已至

笔者从2023年开始持续追踪液冷赛道,亲历了这场从“概念炒作”到“硬核实干”的产业跃迁。2024年初,彼时液冷板块还在经历估值回调,市场充斥着质疑声;2025年下半年,随着英伟达Blackwell架构芯片量产,液冷从“可选方案”跃升为“必选标配”。这个转变的速度,远超笔者预期。

算力芯片功耗跃升倒逼散热革命

传统风冷散热的天花板已至。英伟达GB200单芯片TDP突破1000W,GB300进一步攀升,而2026年量产的RubinUltra预计更高。这意味着风冷方案在热密度面前彻底失效,液冷成为唯一可行路径。

笔者在梳理产业链数据时发现,2025年出货的GB200计算托盘已采用85%液冷+15%风冷的混合架构,而2026年RubinNVL72将实现100%液冷。这一技术路线切换的窗口期,正是液冷厂商抢占市场的黄金时间。

交付能力成核心竞争力

液冷行业的竞争逻辑已根本性改变。国盛证券近期报告明确指出:液冷核心矛盾从“是否采用”转向“谁能交付、谁能放量”。技术参数已非首要门槛,供应链稳定性与系统级工程能力成为决定性因素。

具体来看,头部厂商的竞争焦点已转移至三个维度:数据中心整体散热系统的集成能力、规模化量产带来的成本控制、以及与云厂商的深度绑定关系。这意味着纯技术型公司必须向解决方案提供商转型,否则将被淘汰出局。

市场格局重塑进行时

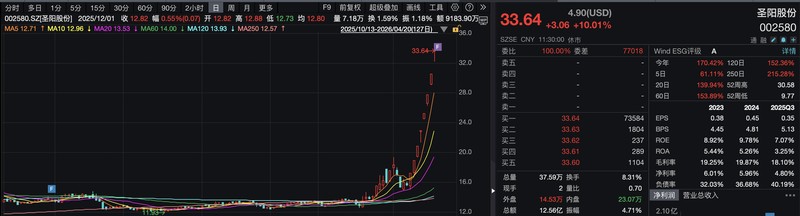

当前A股液冷板块呈现明显分化格局。圣阳股份8天8板、华升股份3天3板,本质上反映的是市场对头部企业交付能力的溢价定价。英维克、佳力图、申菱环境等老牌劲旅与新进入者之间的竞争态势正在重构。

笔者判断,未来2-3年液冷赛道将完成一轮深度洗牌。具备以下特质的企业将最终胜出:拥有自主液冷管路设计能力、与芯片厂商保持技术协同、具备大型数据中心项目交付经验。

投资逻辑的关键变量

对于关注液冷赛道的投资者而言,需要重点跟踪三个信号:国内云厂商资本开支增速、液冷产品毛利率变化趋势、以及头部厂商订单饱和度。这三个维度将直接决定液冷板块的估值中枢。

液冷产业已迈过0到1的验证阶段,正处于1到N的规模化扩张期。这个阶段的特征是:需求确定性极高,但供给端竞争激烈,行业利润率将经历先升后稳的过程。