【财报透视】奥克斯电气上市首年即遭遇“滑铁卢”:铜价冲击与研发短板的双重困局

2025年9月,奥克斯电气正式登陆港交所,彼时的资本市场或许未曾预料到,这家顶着“价格屠夫”名号的白电企业,会在上市后的首份年报中交出如此惨淡的答卷。净利润骤降两成、市值蒸发逾百亿、毛利率连续两年滑坡——每一个数据都在诉说着一个残酷的事实:低价策略已触及天花板,而转型之路布满荆棘。

营收增长近乎停滞,净利润退回两年前水平

翻开奥克斯电气2025年的业绩公告,一组数字格外刺眼:公司全年实现总营收300.49亿元,同比仅微增1.0%,几乎陷入增长停滞的泥潭。回溯其发展轨迹,2022年至2024年间,奥克斯的营收同比增速分别为27.2%、19.8%,彼时的增长势头何等迅猛,而今昔对比,落差何其明显。

比营收停滞更令人忧虑的是盈利能力的大幅滑坡。2025年,奥克斯归母净利润仅为22.35亿元,较2024年骤降23.2%,这一数字甚至比2023年还要低2.52亿元。换言之,公司的净利润已退回两年前的水平。对于一家刚刚上市的企业而言,盈利能力的如此倒退,无疑是对投资者信心的一次沉重打击。

铜价高企与产品结构单一:成本端的双重压力

深入剖析奥克斯的财务数据,毛利率的持续下滑是贯穿全年的主线危机。2025年,公司销售毛利率约为18.8%,同比下降2.2个百分点;与2023年的21.8%相比,累计降幅达3个百分点。横向对比同行业可比公司,美的集团毛利率为26.4%、格力电器为28.4%、海信家电为21.3%,奥克斯的毛利率不仅显著低于行业龙头,与同样以空调为主营业务的竞争对手相比也存在明显差距。

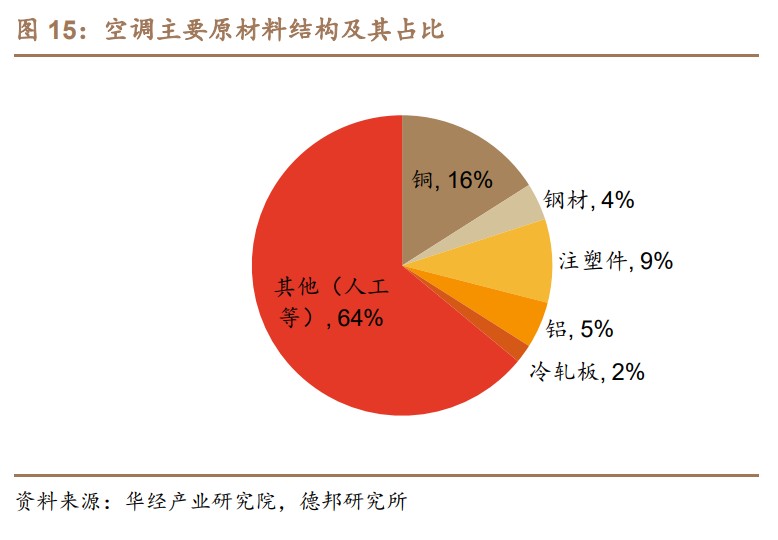

导致毛利率承压的首要因素是原材料成本的持续攀升。空调产品的核心原材料包括铜、钢材、注塑板等,其中铜的单一材料占比最高,约占总成本的16%。分机型来看,家用挂机的单位重量铜材占比高达20.5%,柜机为15.1%,移动空调为12%-18%。

问题在于,奥克斯的核心收入来源恰恰是铜耗量最高的家用挂机。2025年,公司家用空调收入合计252.35亿元,对总营收贡献比例高达87.3%;其中挂机收入224.13亿元,约占总营收的74.6%。2024-2025年,受全球铜矿供给收紧、冶炼端减产等因素影响,LME铜现货价格中枢由9143美元/吨上涨至9704美元/吨。对于产品结构高度集中于家用挂机的奥克斯而言,铜价上涨带来的成本压力被成倍放大。

海外扩张遭遇寒流,ODM模式压低利润空间

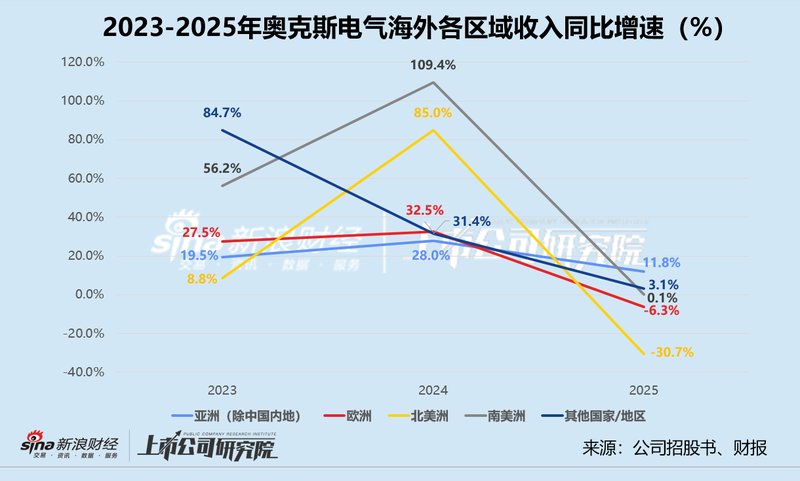

如果说成本端的问题是“内忧”,那么海外市场的失利则是实打实的“外患”。2025年,奥克斯海外业务收入同比增幅仅为0.4%,与2022-2024年间的双位数增速形成鲜明对照。分区域来看,欧洲市场收入同比下降6.3%,北美洲市场收入同比锐减30.7%,即便是此前高歌猛进的南美洲市场,2025年收入增量也仅有201.90万元,几近停滞。

海外业务收缩的同时,相关费用却难以同步削减。2025年,奥克斯销售及分销开支同比提升25.5%至16.03亿元,销售费用率达到5.3%,而2022-2024年该指标一直在4.0%左右。费用增长的主要原因是公司在海外新设销售公司和组建本地团队,这些前期投入短期内难以回收,却已刚性发生。

更值得警惕的是,奥克斯的海外业务以毛利率偏低的ODM模式为主。招股书数据显示,2022-2024年,其ODM业务收入占海外总收入的比例超过八成。2025年,ODM业务收入高达117.81亿元,按此推算,海外ODM业务毛利率压力可见一斑。在原材料成本上涨、人民币汇率波动、贸易摩擦等多重因素叠加下,低毛利的ODM模式正在持续侵蚀奥克斯的利润空间。

激进裁员与研发萎缩:降本策略的隐忧

面对业绩压力,奥克斯选择了激进的降本路径。财报显示,截至2025年12月31日,公司员工总数为15631人,较2024年末净减少4163人。而据招股书披露,截至2025年3月31日,公司全职员工数量一度高达22408名。这意味着在短短九个月内,奥克斯净减少了6777名员工,约为裁员前雇员总数的30.2%。

值得注意的是,薪酬总成本并未因大规模裁员而显著下降。2025年,公司薪酬总成本约为23.59亿元,与2024年基本持平,同比仅减少约200万元。这一反常现象的背后,是公司在裁员过程中采取的争议性操作——据公开报道,被裁减的以试用期或刚转正的新员工为主,薪资结构中基础工资偏低、绩效/加班工资占比较高,裁员时却仅按基础工资赔偿。这种做法虽降低了裁员成本,却涉嫌违法解除劳动关系,或为未来埋下法律隐患。

比裁员更令人忧虑的是研发投入的持续萎缩。2025年,奥克斯研发费用同比下降3.0%至6.89亿元,研发费用率约为2.3%,不仅低于2024年的2.4%,与美的、格力、海信等行业龙头长期维持的4%研发费用率相比,差距更为明显。研发投入不足直接导致产品迭代掉队——据招股书披露,奥克斯空调核心零部件压缩机长期依赖松下供应,自建芜湖工厂一期直到2025年6月才投产。在黑猫投诉平台上,关于奥克斯产品故障、报修无门的投诉累计近4000条,产品质量与服务能力的短板暴露无遗。

涨价策略能否破局:存量竞争时代的生死赌注

进入2026年,奥克斯连续抛出两份涨价通知:1月19日起,家用空调及家用中央空调价格上调3%-8%;3月1日起,AUX中央空调全系列产品价格上调6%-10%。涨价的背后是无奈——原材料成本压顶、低价策略已无利可图、研发投入亟待补强,每一项都需要真金白银的支撑。

然而,涨价策略能否奏效,前景并不乐观。空调市场已进入全面存量竞争时代,2026年一季度,国内空调全渠道零售额和零售量同比分别下降13.8%、13.0%;3月份更是下滑至-17.3%和-18.4%。奥克斯产品缺乏差异化卖点、高端转型成效不明——2025年,主品牌AUX线上和线下市占率仅分别为4.8%、1.6%,高端品牌ShinFlow甚至未被纳入统计。在这样的市场环境下,消费者是否愿意为奥克斯的价格上探买单,仍是一个大大的问号。

上市首年便陷入如此困境,奥克斯电气正站在转型的十字路口。低价这张牌已经打不动了,而高端化、技术升级、品牌建设,每一条路都需要时间、资金和战略定力。在空调行业的淘汰赛中,留给奥克斯试错的机会,或许已经不多了。